Fra Ballerup til Delaware: Kommunale it-leverandører skjuler milliarder i skattely

Fra Ballerup til Delaware: Kommunale it-leverandører skjuler milliarder i skattely

KMD bor sammen med Hillary Clinton og Donald Trump. Helt præcis på adressen 1209 North Orange Street i Wilmington, Delaware, en lidt kedelig etagebygning i glas og beton. Her deler det danske it-selskab postsortering med de to amerikanske politikeres virksomheder og 285.000 andre selskaber, der har valgt at benytte sig af Delawares fordelagtige selskabslovgivning.

På Bahamas i Caribien bor Fujitsu Ltd, der sniger sig ind på en top-10 (se figur) over de største leverandører af it til kommunerne, og som på trods af en milliardomsætning har betalt 0 kroner i skat i Danmark siden 2012.

Og lidt længere mod nordøst, på kanaløen Jersey, bor danske Netcompany, der deler adresse med flere virksomheder, end der formentlig ville være plads til på matriklen, hvis alle medarbejderne en skønne dag skulle troppe op samtidig.

Det sker dog næppe.

Adresserne tilhører nemlig skuffeselskaber og sikrer såkaldt ‘skatteneutralitet’ for flere multinationale og kapitalfondsejede virksomheder, der i dag leverer it og software for milliarder til de danske kommuner.

Alene i 2015 omsatte de ti største leverandører af it-systemer til kommunerne for over tre milliarder kroner. To af disse, KMD og Fujitsu, samt Netcompany, der netop har fået til opgave at levere SKAT's nye inddrivelsessystem, benytter sig alle af skattely, der gør det stort set umuligt at gennemskue, om der bliver betalt skat af blandt andet udbytte og forrentning af selskabernes værdi.

- Det er selvfølgelig dybt betænkeligt, at en stor leverandør som KMD muligvis er involveret i noget, der kunne minde om skattely, siger Steen Christiansen (S), borgmester i Albertslund.

Men det er jo ikke nødvendigvis ulovligt?

- Måske ikke. Men hvis disse selskaber vil være en del af et velreguleret velfærdssamfund med alle de kvaliteter, det indebærer, såsom en god folkeskole og et velsammenhængende uddannelsessystem, som leverer kompetente medarbejdere til disse virksomheder, så må man også være indstillet på at betale sin del til at få løst opgaverne. Og det gør man ved at betale skat, siger han.

Også på Frederiksberg har de kommunale leverandørers skatteforhold flere gange været til debat, for eksempel da rådhusets kantineleverandør, Meyers, i 2015 blev opkøbt af kapitalfonden IK Investment Partners, som også benytter sig af skattely.

I et skriftlig svar til Kommunen understreger borgmester Jørgen Glenthøj (K), at Frederiksberg stiller høje krav til sine leverandører og at disse i øvrigt skal leve op til lovgivningen:

- Uanset hvad man måtte mene om KMD´s skatteforhold, så er det vores vurdering, at vi med den gældende lovgivning ikke umiddelbart har nogen handlemulighed. Men jeg har bedt forvaltningen om at følge området tæt, skriver Jørgen Glenthøj.

Milliarder i skattely

I en kontrolrapport fra 2016 anslår SKAT, at danskere i øjeblikket har placeret mellem 100 og 150 milliarder kroner i skattely-lande. Derfor er det ifølge kontrolrapporten også målet at ‘styrke SKAT's indsats mod grænseoverskridende skatteunddragelse.’ Alligevel mener skatteminister Karsten Lauritzen (V), at Netcompany, som forvaltes fra kanaløen Jersey, har været det rigtige valg til at levere første del af SKAT's nye inddrivelsessystem, som skal afløse det skandaleramte EFI.

”Skatteunddragelse er ikke et motiv: KMD betaler skat af sin indtjening i Danmark, og Advents investorer betaler skat af udbytter og kapitalgevinster fra deres investeringer i deres hjemlande.”

- Generelt vil jeg anbefale selskaber, der er leverandører til staten og herunder skattevæsenet, at være særlig opmærksomme på ikke at operere i skattemæssige gråzoner og have en stor grad af selvjustits, da ejerne ellers risikerer at udsætte sig selv og deres selskaber for kritik fra politikere eller offentligheden, skriver Karsten Lauritzen i et svar på et §20-spørgsmål stillet af Enhedslistens skatteordfører Rune Lund.

Da S-R-SF-regeringen i 2012 tog initiativ til at offentliggøre skattelister for landets største virksomheder, blev it-giganten Fujitsu genstand for massiv kritik, fordi listerne afslørede, at selskabet ikke havde betalt en krone i selskabsskat. Siden har Fujitsu, der i 2015 omsatte for 184 millioner kroner på kommunale opgaver, hverken betalt skat i 2013 eller 2014. Det kan blandt andet lade sig gøre på grund af sambeskatningsregler, som tillader multinationale selskaber at flytte gæld rundt mellem virksomheder i forskellige lande.

Fujitsus brug af skattely er også blevet bemærket af det britiske forbrugerblad Ethical Consumer, der i 2016 har til-delt virksomheden sin værste rating “for sandsynlig brug af strategier til skatteund-dragelse.”

Kommunen har henvendt sig til Fujitsu, men har endnu ikke modtaget noget svar på, om virksomheden forventer at betale skat i år.

The Delaware Loophole

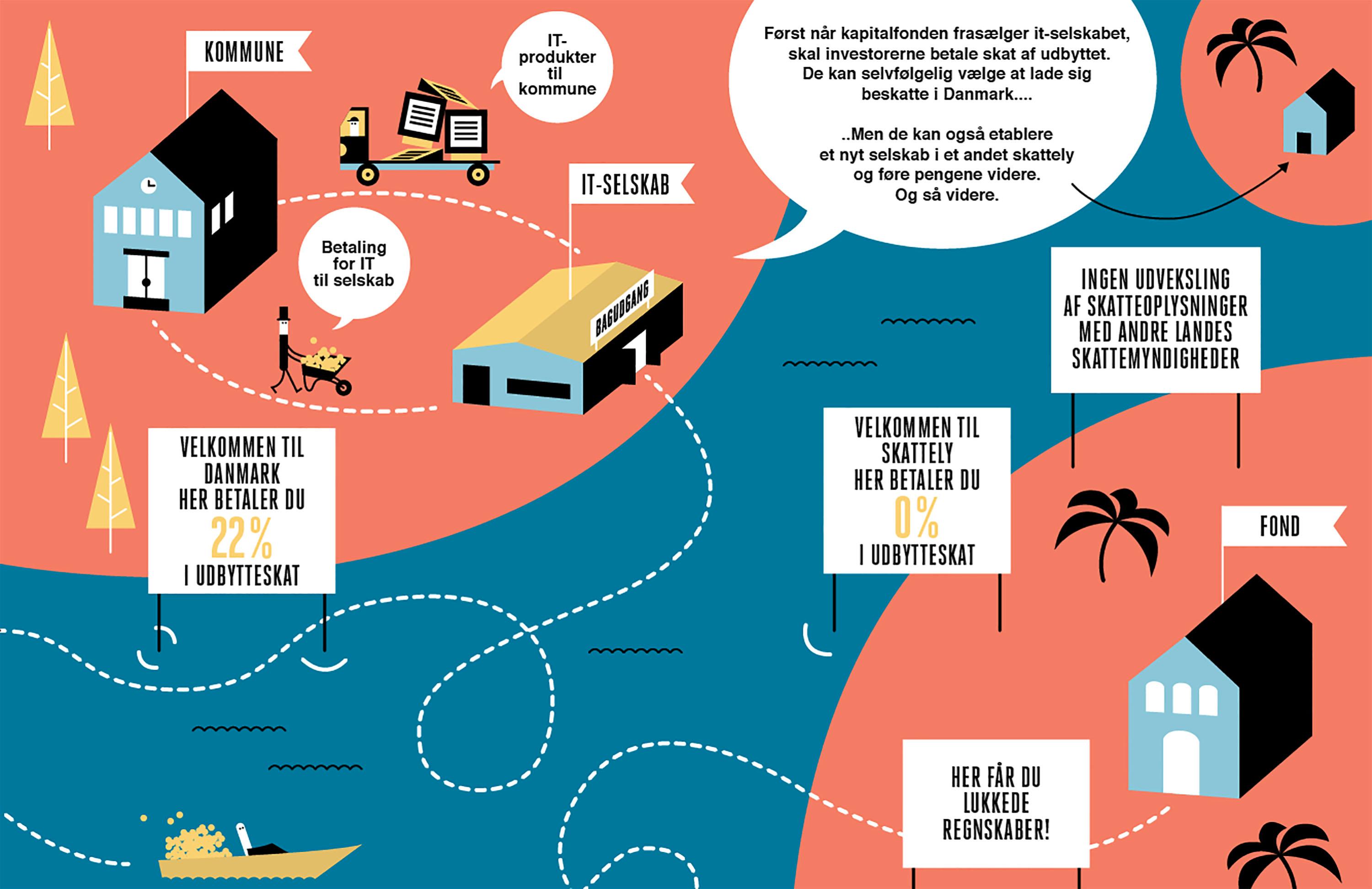

Langt den største af de kommunale it-leverandører er KMD A/S, der i 2015 tegnede sig for en omsætning på 2,8 milliarder kroner på kommunale kontrakter. Herhjemme er KMD A/S i dag ejet af et holdingselskab, som igen er ‘pakket ind’ i fire anpartsselskaber på en adresse i Ballerup. Anpartsselskaberne er igen ejet af et andet holdingselskab, AI Keyemde & Cy SCA, som befinder sig på en adresse i Luxembourg. Hvorfor pengestrømmen ledes den vej for omsider at ende i Delaware, kan være svært at gennemskue:

Langt den største af de kommunale it-leverandører er KMD A/S, der i 2015 tegnede sig for en omsætning på 2,8 milliarder kroner på kommunale kontrakter. Herhjemme er KMD A/S i dag ejet af et holdingselskab, som igen er ‘pakket ind’ i fire anpartsselskaber på en adresse i Ballerup. Anpartsselskaberne er igen ejet af et andet holdingselskab, AI Keyemde & Cy SCA, som befinder sig på en adresse i Luxembourg. Hvorfor pengestrømmen ledes den vej for omsider at ende i Delaware, kan være svært at gennemskue:

- Jeg tror, det er et sædvanligt setup for at spare udbytteskat i Danmark, hvilket formentlig er baggrunden for, at der er indskudt et selskab i Luxembourg, siger lektor og skatteekspert Torben Bagge.

Lars Koch, international chef hos Oxfam IBIS, der gennem flere år har haft fokus på skatteområdet, genkender også modellen:

- Man placerer et holdingselskab i Luxembourg, der så er ejet af et andet selskab på Cayman Islands eller i Delaware. Det er en meget klassisk konstruktion, hvor du kan undgå at betale nogen steder og derfor sparer millioner i skattebetaling.

”Uanset hvad man måtte mene om KMD´s skatteforhold, så er det vores vurdering, at vi med den gældende lovgivning ikke umiddelbart har nogen handlemulighed.”

Advent International har dog en anden forklaring og skriver via sit danske kommunikationsbureau til Kommunen:

- Skatteunddragelse er ikke et motiv: KMD betaler skat af sin indtjening I Danmark, og Advents investorer betaler skat af udbytter og kapitalgevinster fra deres investeringer i deres hjemlande.

- Formålet med at etablere holdingselskaber i lande som Luxembourg er at undgå, at investorer udsættes for dobbeltbeskatning som følge af den påkrævede holding-struktur – altså at de kommer til at betale skat både i deres hjemlande og i de lande, hvor holdingselskaberne er placeret.

Endvidere henviser Advent International til, at Delaware har en ‘fleksibel lovgivning’ og et ‘dedikeret retssystem med stor ekspertise indenfor virksomhedslovgivning.’

Delaware tjener store summer på at tilbyde virksomheder attraktive forhold og har gjort sig upopulær hos flere nabostater blandt andet på grund af en skattefinte, der er kendt som The Delaware Loophole. The Delaware Loophole gør det muligt for virksomheder i en anden stat at flytte immaterielle værdier til et holdingselskab i Delaware og derved undgå at betale skat af disse. Det har både præsidentkandidater, våbensmuglere, narkobaroner og ikke mindst skattespekulanter benyttet sig af gennem tiderne.

I Albertslund mener Steen Christiansen ikke, at der er meget at gøre ved de aftaler, der allerede er indgået med it-leverandørerne. Fremadrettet vil kommunen dog granske leverandørernes skatteforhold nærmere, og kommunen overvejer nu at indføre stikprøver:

- Jeg er ret overbevist om, at det, vi og Frederiksberg er i gang med, vil brede sig til de øvrige kommuner. Så hvis ikke man stikker piben ind og læser disse signaler, så tror jeg man kan få det rigtig, rigtig svært i de kommende år, siger Steen Christiansen.

Sidste år betalte KMD 130 millioner kroner i selskabsskat.

Tekst, grafik, billeder, lyd og andet indhold på dette website er beskyttet efter lov om ophavsret. DK Medier forbeholder sig alle rettigheder til indholdet, herunder retten til at udnytte indholdet med henblik på tekst- og datamining, jf. ophavsretslovens § 11 b og DSM-direktivets artikel 4.

Kunder med IP-aftale/Storkundeaftaler må kun dele Kommunen.dks artikler internet til brug for behandling af konkrete sager. Ved deling af konkrete sager forstås journalisering, arkivering eller lignende.

Kunder med personligt abonnement/login må ikke dele Kommunen.dks artikler med personer, der ikke selv har et personligt abonnement på kommunen.dk

Afvigelse af ovenstående kræver skriftlig tilsagn fra det pågældende medie.